一、进口资源打破国内供需平衡 特种合金市场先弱后强

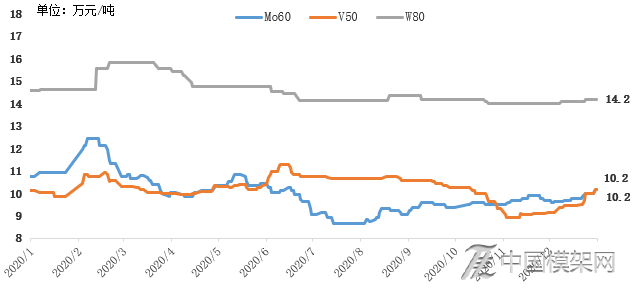

2020年钒系市场,前期随着进口资源进入市场打破原有价格体系,供需环境压力影响,价格持续回调。11月属于阶段性触底叠加减产情况增加引发的一波短行情,最近钒合金价格还在持续上升,厂家挺价情绪依旧浓厚,市场看涨情绪明显,目前钒铁报价9.9-10.2万元/吨,较年初10.15万元/吨上涨0.49%;上半年钼系市场基本呈现单边下跌的情况,进入四季度,由于前期原料多流向亚洲市场,欧洲生产复工,急需进行原料采购,国际市场现货一度呈现紧张情况,国内需求超市场预期,截至年底钼铁FeMo60现货现金价报10.2万元/吨,较年初10.75万元/吨下跌5.12%;钨铁FeW80市场相对较为平缓,报14.2万元/吨,较年初14.6万元/吨下跌2.74%。

图1:2020年特种合金价格走势图 数据来源:钢联数据

2020年国内模具钢价格整体表现窄幅震荡运行为主,年底在原料价格支撑下价格有所回升。开年后不少模具厂、机加工厂的订单大幅下降,但随着口罩机的需求快速显现,口罩机专用模具钢需求也越来越大,DC53、SKD11、Cr12Mo1V1、S136H、718H等口罩机专用模具钢需求向好。随着钢厂的供应量增加,口罩市场管制收紧、举措渐严,口罩机专用模具钢市场逐渐回归理性。11月份随着钒系、钼系市场价格的回升,再加上废钢、天然气价格大幅上涨的市场形势,模具钢生产企业生产成本有所上抬,市场价格稳步上行。目前全国H13均价17540元/吨、Cr12MoV均价13070元/吨,基本恢复到2017年7-8月的价格。H13均价跌幅在330元/吨,较年初下跌1.85%,Cr12MoV均价跌幅在110元/吨,较年初下跌0.83%。

图2:2018年至今模具钢主导品种均价走势图 数据来源:钢联数据

三、供给端情况--产能产线高度集中在华东、华中和东北区域

根据我网所持续跟踪的工模具钢生产企业调研样本库,覆盖了全国21个省、市、自治区;共计62家工模具钢生产企业,共88条生产线,总计约为208.2万吨产能。从分区域钢厂产能产线分布情况来看,中国工模具钢生产企业依旧高度集中于华东、华中、东北这三个区域。目前模具钢生产企业市场份额较大的是宝武特冶、抚顺特钢、大冶特钢、东北特钢股份、长城特钢、天工国际、中原特钢、湖北日盛等钢厂。

图3:工模具钢产能产线情况 数据来源:钢联数据

四、社库回归合理 压力有所减缓根据我网所持续跟踪的30家模具钢流通企业调研样本,今年春节过后,社会库存峰值达到7.65万吨,同比去年增加2.18万吨,增幅为40.37%,远远超过原预期的水平。后期市场及钢厂都是以降库为主,虽然现在库存和之前相比有所降低,但是整体来看,2020年的库存累计水平仍然要高于2019年,同比增加8.38%。截止12月底总库存量约6.58万吨,低于全年库存均值,与去年同比下降2.95%,目前社库逐步回归合理,压力有所减缓。

图4:2019-2020年社会库存对比图 数据来源:钢联数据

五、国外需求呈现弱势 国内模具钢成品材及下游行业出口受阻

受国际疫情形势影响,今年国内模具钢成品材及下游行业出口受阻,下游订单普遍不足。据我网所持续跟踪的十几家样本企业统计,2020年12月模具钢出口0.68万吨,同比下降15%;1-12月份模具钢出口量为5.85万吨,同比下降22.97%。在外需不足的情况下,国内模具钢市场竞争力度加大,若后期国外疫情仍然没有得到有效控制,模具钢的贸易逆差仍将继续持续,供需压力仍然存在。

图5:2019-2020年样本企业模具钢出口量 数据来源:钢联数据

六、模具钢下游需求情况随着我国经济的高速发展,特别是汽车和IT工业的发展,我国模具工业得到快速的发展,需求与日俱增。据中国模具工业协会所统计,2019年我国模具行业消费量为3416.14亿元,支撑起全国约35万亿元的工业制品,是“中国制造”的重要组成部分。

1、产销降幅继续收窄 汽车市场恢复形势继续向好

据中国汽车工业协会统计分析,2020年1-11月,汽车产销分别完成2237.2万辆和2247.0万辆,同比分别下降3%和2.9%,降幅较1-10月分别继续收窄1.6和1.8个百分点。目前来看汽车的总产量整体有所下滑,但是近8个月以来,汽车的产量同比都有所增加,说明了整个汽车产业用钢的需求也是在逐步的恢复当中。

2、内销需求逐渐改善 家电行业持续复苏态势明显

近年来国内的家电不断走向国际市场,市场销量增加明显,家电生产需大量塑料模具和冷冲模具,特别是大型塑料模具。2020年1-11月,电冰箱、洗衣机、彩色电视机以及空调总产量为5.23亿台,较去年同期增幅为0.95%。除空调产量略有减少,较同期下降了5.15%,但降幅有所缩窄,其他电器产量均高于去年同期。目前在二次疫情的冲击下,海外供应链出现短缺,订单大幅向国内转移,出口降幅不断收窄,近三个月家电出口实现快速增长。当前国内疫情控制保持良好态势,预计内销需求将继续改善。

3、电子通讯行业 智能手机产量有所萎靡

电子通讯行业60%-80%的零部件都要依靠模具成型,电脑、手机、电子设备等电子通讯行业设备都需要大量的模具。根据国家统计局数据显示,2020年1-11月,我国电子计算机整机产量累计3.58亿台,较去年同期增加11.08%;国内手机市场总体出货量9.76亿部,同比下降14.74%。2020年国内手机市场出货量的下降或许与手机市场的饱和有关,但随着5G发展将带来大量的技术变革,电子通讯行业会景气向上,预计未来电子通讯行业模具钢需求量较大。

七、2021年国内模具钢市场展望

1、供应压力仍然存在

经过前期的消化之后,目前厂库和社库基本没有累库的现象,社库、厂库逐步回归合理,压力有所减缓。但随着前期停产的中频炉企业冶炼逐步恢复正常生产,2021年模具钢市场供应量或将增加。

2、出口不容乐观 贸易逆差仍将持续

出口方面依旧受价格、国际环境等影响继续维持低位,模具钢的贸易逆差仍将继续持续。目前国内价格成本比较高,出口价格常常低于国内的售价,出口优势并不明显,企业主动出口的意愿不大。在外需不足的情况下,国内模具钢市场竞争力度加大。

3、汽车用模具钢需求有望继续上行

从汽车产销库存周期看,原本在2020年有望进入补库存阶段或因疫情推迟到2021年,汽车行业需求2021年有望持续复苏,预测国内汽车市场销量较2020年增长4%,超过2019年行业水平。而汽车行业是对模具钢原料消费的第一大行业,各类汽车、农用车、摩托车及工程车辆的模具市场约占市场总量的35%左右。汽车行业的景气度上升,带动整个汽车产业用钢的需求,汽车用模具钢需求也有望向上。